Lãi suất tái cấp vốn từ TPĐB của VAMC chỉ 5%/năm, thấp hơn cả lãi suất trái phiếu chính phủ ở tất cả các kỳ hạn. TCTD có lợi đơn, lợi kép trong khi phần thiệt hại có thể là ngân sách.

Theo Quyết định số 2358/QĐ-TTg của Thủ tướng, lãi suất tái cấp vốn của Ngân hàng Nhà nước đối với các tổ chức tín dụng sở hữu trái phiếu đặc biệt của VAMC thấp hơn 2% so với lãi suất tái cấp vốn do NHNN quy định tại từng thời kỳ.

Với mặt bằng lãi suất tái cấp vốn đang ở mức 7%/năm, lãi suất tái cấp vốn từ VAMC như vậy chỉ 5%/năm, thấp hơn cả lãi suất TPCP ở các kỳ hạn 1 năm, 2 năm, 3 năm, 5 năm và 10 năm. TCTD dù phải bán nợ thì vẫn được hưởng lợi rất lớn từ các chính sách của Nhà nước. Đồng thời nhiều rủi ro vẫn chưa được tính đến.

TCTD vẫn hưởng lợi lớn từ xử lý nợ xấu

Việc giải quyết nợ xấu trước hết là trách nhiệm của các TCTD đã từng phóng tay cho vay những khoản nay trở thành nợ xấu. Tuy nhiên, có thể thấy, các TCTD đang hưởng lợi lớn từ xử lý nợ xấu. Cụ thể:

Thứ nhất, mua nợ xấu theo giá trị ghi sổ

Nợ xấu của TCTD có đủ loại, khả năng thu hồi khác nhau, thời hạn khác nhau, giá trị tài sản bảo đảm, khả năng bán và phát mại tài sản bảo đảm cũng khác nhau. Vì vậy, kinh nghiệm quốc tế cho thấy, thông thường công ty mua bán nợ sẽ tiến hành thương lượng với TCTD để mua nợ xấu, chẳng hạn, nợ xấu nhóm 5 sẽ mua bằng 10%-20% giá trị khoản nợ, nợ xấu nhóm 3-4 được mua bằng 30%-50% giá trị.

Khâu định giá như thế là rất quan trọng đối với sự thành công hay thất bại của VAMC. Tuy nhiên, việc VAMC lại mua nợ xấu từ TCTD theo giá trị sổ sách là một ưu đãi rất lớn dành cho TCTD.

Thứ hai, vay tái cấp vốn giá rẻ

Trường hợp các TCTD không bán nợ xấu cho VAMC, TCTD sẽ phải trích lập dự phòng rủi ro (DPRR) đối với khoản nợ xấu với tỷ lệ theo quy định hiện hành là 20% đối với nợ nhóm 3; 50% đối với nợ nhóm 4 và 100% đối với nợ nhóm 5. Số tiền trích lập DPRR này được tính theo các tỷ lệ nói trên nhân với số dư của khoản nợ đã trừ đi giá trị của tài sản bảo đảm. Mặc dù giá trị tài sản bảo đảm bị giảm giá thì số tiền trích lập DPRR cụ thể của khoản nợ xấu là tương đối lớn.

Theo quy định tại Nghị định 53, trường hợp TCTD bán nợ cho VAMC và nhận trái phiếu đặc biệt sẽ phải trích lập DPRR hàng năm đối với trái phiếu đặc biệt theo tỷ lệ không thấp hơn 20% mệnh giá trái phiếu. Việc trích lập này trên thực tế sẽ tạo ra một gánh nặng tài chính đối với TCTD bán nợ do mức trích DPRR theo trái phiếu đặc biệt sẽ lớn hơn nhiều mức DPRR khi TCTD không bán nợ xấu cho VAMC. Trái phiếu đặc biệt được sử dụng để vay tái cấp vốn của Ngân hàng Nhà nước với lãi suất thấp hơn 2% mức lãi suất do NHNN công bố.

Với mức lãi suất 5% ở thời điểm hiện nay, chênh lệch lãi suất giữa lãi suất tái cấp vốn và lãi suất cho vay thương mại dao động từ 2-6,5% (đối với vay ngắn hạn) và từ 5-8% (đối với lãi suất cho vay trung, dài hạn).

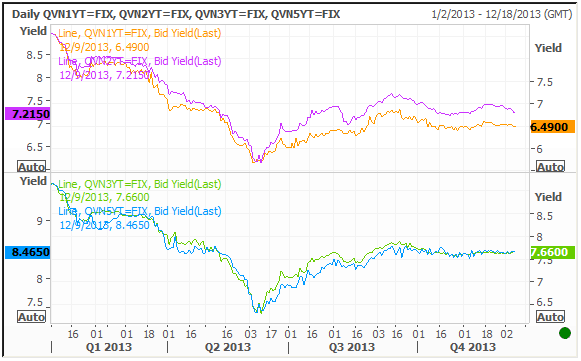

Chênh lệch lãi suất tái cấp vốn với lãi suất TPCP là 1,49% (đối với TPCP kỳ hạn 1 năm); 2,21% (đối với TPCP kỳ hạn 2 năm); 2,66% (đối với TPCP kỳ hạn 3 năm) và 3,46% (đối với TPCP kỳ hạn 5 năm) (hình dưới).

Thứ ba, tiền tái cấp vốn đầu tư vào TPCP: vẫn có lãi

Cần phải nhấn mạnh rằng, việc xử lý nợ xấu phụ thuộc rất lớn vào tình hình hoạt động và khả năng tài chính của doanh nghiệp, khách hàng vay, bên có nghĩa vụ trong việc trả nợ hoặc khả năng xử lý, bán nợ, tài sản đảo bảo… và phụ thuộc vào điều kiện thị trường bất động sản, thị trưởng tài chính cũng như điều kiện kinh tế.

Trong bối cảnh thị trường bất động sản cũng như kinh tế chưa có dấu hiệu phục hồi ngay trong năm 2014 và tăng trưởng tín dụng vẫn chưa cao, số tiền tái cấp vốn của TCTD có thể hoặc cho vay đầu tư (tiếp tục chấp nhận rủi ro) hoặc đầu tư vào TPCP (an toàn nhưng vẫn có lãi). Cụ thể:

Theo quy định trong Thông tư số 20/2013/TT-NHNN về cho vay tái cấp vốn trên cơ sở trái phiếu đặc biệt của VAMC, mức tái cấp vốn đối với TCTD trên cơ sở mệnh giá trái phiếu đặc biệt nhưng không vượt quá 70% mệnh giá trái phiếu.

Như vậy, TCTD sở hữu trái phiếu đặc biệt mệnh giá 1.000 tỷ có thể vay tái cấp vốn tối đa là 700 tỷ. Với 700 tỷ, TCTD có thể tiếp tục cho vay thương mại với chênh lệch lãi suất cao nêu trên, hoặc đầu tư vào TPCP vừa an toàn lại có lãi, khi cần có thể chiết khấu hoặc cầm cố trên OMO.

Theo quy định, thì kỳ hạn cho vay tái cấp vốn là dưới 12 tháng. Trường hợp TCTD đầu tư toàn bộ 700 tỷ mua TPCP kỳ hạn 1 năm thì trong năm, TCTD có lãi gần 10,5 tỷ (700*(6,49%-5%)=10,43).

Nhiều rủi ro chưa được tính đến

Việc xử lý nợ xấu sẽ ảnh hưởng nhất định đến việc điều hành chính sách tiền tệ do NHNN phải sử dụng tiền để tái cấp vốn cho các TCTD có trái phiếu đặc biệt qua đó ảnh hưởng đến lượng cung hàng năm. Ngoài ra, khả năng NHNN sẽ phải tiếp tục sử dụng công cụ bán tín phiếu để hút tiền về nhằm kiềm chế lạm phát và phải trả lãi (tùy thuộc vào lãi suất và kỳ hạn tín phiếu phát hành).

Mặt khác, việc ấn định lãi suất tái cấp vốn thấp hơn lãi suất TPCP nêu trên, trong trường hợp các TCTD đầu tư vào TPCP để hưởng chênh lệch lãi suất thì việc chi trả chênh lệch lãi suất thuộc về ngân sách nhà nước.

Trường hợp xấu nhất, các TCTD cầm cố trái phiếu đặc biệt và nhận tiền cho vay tái cấp vốn từ NHNN, tuy nhiên lại đầu tư và cho vay không hiệu quả và tiếp tục gặp nợ xấu và không thể thanh toan toán khoản vay tái cấp vốn này.

Cho tới thời điểm hiện tại, những rủi ro nêu trên vẫn chưa được tính đến.